Produto

Risco Sacado e Risco Cedente: entenda os conceitos e as diferenças

Saiba o que é risco sacado e risco cedente, quais são suas principais diferenças, e como esses conceitos impactam as operações de crédito, especialmente na antecipação de recebíveis.

No mundo das finanças e das operações de crédito, entender os riscos envolvidos é essencial para tomar decisões estratégicas. Dois conceitos frequentemente mencionados nesse contexto são o risco sacado e o risco cedente. Mas o que exatamente significam esses termos e como eles impactam as empresas?

Neste artigo, vamos explicar de maneira clara o que é risco sacado e risco cedente, suas diferenças, exemplos práticos, e como cada tipo de operação pode afetar o fluxo de caixa e o planejamento financeiro da sua empresa.

Continue lendo para entender qual modelo é o mais adequado para o seu negócio e como utilizá-lo da forma mais eficiente possível.

O que é Risco Cedente?

Risco cedente é a responsabilidade assumida pela empresa que vende seus direitos creditórios, como duplicatas ou recebíveis, em uma operação financeira. Nesse caso, se o devedor (o sacado) não pagar, a empresa que vendeu esses direitos (cedente) continua sendo responsável pelo pagamento. Em outras palavras, o risco de inadimplência do devedor fica com a empresa cedente.

Exemplos de operações com risco cedente

Exemplos de operações com risco cedente incluem:

- Factoring Convencional: A empresa cede seus recebíveis a uma instituição de factoring, mas continua responsável se o sacado (cliente) não pagar a dívida.

- Desconto de Duplicatas com Recurso: A empresa antecipa o valor das duplicatas junto a uma instituição financeira, mas, em caso de inadimplência do cliente, a empresa cedente precisa cobrir o valor.

- Securitização com Garantia: A empresa cede seus créditos a um fundo de investimento, mas oferece garantias e assume o risco caso o sacado não pague os títulos.

Vantagens e desvantagens do risco cedente

O risco cedente oferece tanto oportunidades quanto desafios para as empresas que optam por assumir a responsabilidade pela inadimplência de seus clientes. Abaixo, vamos explorar as principais vantagens e desvantagens dessa escolha para entender seus impactos no fluxo de caixa e na gestão financeira.

Vantagens do Risco Cedente

- Juros mais baixos: Como a empresa cedente assume o risco de inadimplência, as taxas de juros cobradas pela instituição financeira tendem a ser menores.

- Maior flexibilidade: Pode ser uma alternativa mais ágil para captar recursos, sem exigir garantias adicionais.

- Melhora no fluxo de caixa: A empresa consegue antecipar seus recebíveis e melhorar seu fluxo de caixa sem transferir todo o risco.

Desvantagens do Risco Cedente

- Responsabilidade pelo pagamento: Se o devedor (sacado) não pagar, a empresa cedente é responsável por quitar o valor junto à instituição financeira.

- Risco financeiro elevado: A empresa assume o risco de inadimplência, o que pode impactar negativamente seu balanço financeiro em caso de não pagamento.

- Potenciais impactos na credibilidade: Se a empresa tiver que cobrir muitas inadimplências, isso pode afetar sua capacidade de crédito e reputação no mercado.

O que é Risco Sacado

Risco sacado é o risco assumido pela instituição financeira ou empresa que compra os direitos creditórios (como duplicatas ou recebíveis) em uma operação de antecipação de pagamento. Nesse caso, o devedor (sacado) é o responsável pelo pagamento. Se o sacado não honrar a dívida, a instituição que adquiriu os direitos arca com o prejuízo, e não a empresa cedente que vendeu os recebíveis. Em outras palavras, o risco de inadimplência é transferido para a instituição compradora.

Exemplos de operações com risco sacado

- Desconto de duplicatas sem recurso: A empresa antecipa o valor de suas duplicatas junto a uma instituição financeira, e o risco de inadimplência fica totalmente com a instituição, não com a empresa que vendeu os recebíveis.

- Securitização de recebíveis: A empresa vende seus recebíveis a um fundo ou instituição, transferindo o risco de inadimplência do sacado para o comprador dos títulos.

- Operações de factoring sem recurso: A factoring compra os direitos sobre os recebíveis da empresa e assume o risco se o sacado não pagar. A empresa cedente não tem responsabilidade em caso de inadimplência.

Vantagens e desvantagens do risco sacado

Aqui estão as vantagens e desvantagens do risco sacado:

Vantagens do Risco Sacado:

- Isenção de responsabilidade: A empresa cedente não precisa se preocupar com a inadimplência do sacado, já que o risco é transferido para a instituição financeira.

- Maior segurança financeira: Como a empresa que vende os recebíveis não assume o risco, pode contar com o recebimento do valor antecipado de forma garantida.

- Melhora no fluxo de caixa: A empresa consegue antecipar seus recebíveis sem o risco de ter que cobrir uma inadimplência futura.

Desvantagens do Risco Sacado:

- Custo mais alto: Como a instituição financeira assume o risco de inadimplência, as taxas de juros ou os custos da operação tendem a ser mais elevados.

- Exigência de garantias: Em alguns casos, a instituição financeira pode exigir garantias adicionais para compensar o risco elevado.

- Menor flexibilidade em negociações: Empresas cedentes podem ter menos controle sobre a negociação dos prazos e condições, já que a instituição financeira determina os termos.

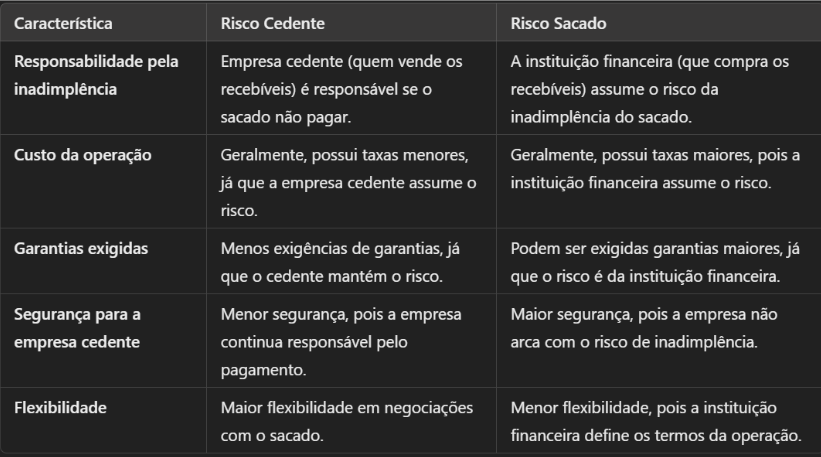

Diferenças entre Risco Cedente e Risco Sacado

Aqui estão as principais diferenças entre risco cedente e risco sacado:

Essas diferenças afetam diretamente as condições da operação financeira, custos, e nível de risco para cada parte envolvida.

Quando escolher cada tipo de operação?

A escolha entre risco cedente e risco sacado depende de diversos fatores que influenciam a decisão da empresa. Aqui estão algumas situações para ajudar a definir qual operação pode ser mais adequada:

Quando escolher risco cedente:

- Empresas com boa saúde financeira: Se a empresa tem uma boa capacidade de caixa e pode assumir o risco de inadimplência de seus clientes.

- Clientes confiáveis: Quando a empresa tem confiança de que seus clientes (sacados) irão pagar os recebíveis dentro do prazo, o risco cedente pode ser vantajoso devido às menores taxas de juros.

- Busca por menores custos: A operação com risco cedente normalmente tem custos mais baixos, sendo ideal para empresas que querem antecipar recursos sem aumentar suas despesas financeiras.

Quando escolher risco sacado:

- Minimização de risco: Se a empresa quer evitar o risco de inadimplência dos seus clientes, especialmente em tempos de incerteza econômica.

- Necessidade de previsibilidade: Empresas que precisam de segurança em seu fluxo de caixa podem preferir transferir o risco de inadimplência para a instituição financeira.

- Clientes de risco: Se a empresa tem clientes menos confiáveis ou um histórico de pagamentos irregulares, optar pelo risco sacado é mais seguro, mesmo com um custo maior.

A escolha certa dependerá da situação financeira da empresa, do perfil dos clientes e da sua estratégia de gestão de riscos.

Impactos no fluxo de caixa e no planejamento financeiro

Os impactos no fluxo de caixa e no planejamento financeiro variam dependendo da escolha entre risco cedente e risco sacado:

Impactos no Fluxo de Caixa

Risco Cedente: A empresa antecipa os recebíveis e melhora seu fluxo de caixa a curto prazo, mas ainda fica exposta ao risco de inadimplência. Isso significa que, se o cliente não pagar, a empresa terá que lidar com o impacto negativo, o que pode comprometer o fluxo de caixa futuro.

Risco Sacado: A empresa melhora o fluxo de caixa sem se preocupar com o risco de inadimplência, já que a instituição financeira assume esse risco. Isso garante maior previsibilidade e segurança, pois a empresa não precisa se preocupar com eventuais falhas de pagamento dos clientes.

Impactos no Planejamento Financeiro

Risco Cedente: No planejamento financeiro, a empresa pode usufruir de menores custos de antecipação de recebíveis, mas precisa estar preparada para lidar com possíveis inadimplências. Isso exige uma reserva de capital ou uma gestão de risco mais rigorosa.

Risco Sacado: A empresa pode planejar suas finanças com mais segurança, sabendo que o risco de inadimplência é transferido. Entretanto, o custo da operação será maior, o que pode impactar os resultados financeiros. Esse custo adicional deve ser considerado no planejamento financeiro para garantir a viabilidade da operação.

Em resumo, a escolha entre os dois tipos de risco pode impactar diretamente a previsibilidade, o custo e a segurança do fluxo de caixa e do planejamento financeiro da empresa.

Conclusão

Entender as diferenças entre risco sacado e risco cedente é crucial para tomar decisões financeiras mais seguras e eficazes em suas operações de crédito.

Cada tipo de risco oferece vantagens e desafios únicos, e a escolha entre eles depende do perfil de sua empresa, da relação com seus clientes e da sua estratégia de gestão de riscos.

Enquanto o risco cedente pode reduzir custos, ele exige confiança no pagamento dos clientes. Já o risco sacado oferece maior segurança financeira, mas com um custo adicional.

Ao conhecer esses conceitos, você pode otimizar o fluxo de caixa e melhorar o planejamento financeiro do seu negócio. Avalie suas necessidades e escolha a melhor solução para garantir estabilidade e crescimento sustentável.

Compartilhe